Kiedy rozliczasz podatek dochodowy zgodnie z miejscem zamieszkania, 38% jego wysokości trafia do gminy.

Słów kilka o podatkach

Podatki są kluczowym źródłem finansowania zadań publicznych przez jednostki samorządu terytorialnego. Wykonywanie zadań publicznych jest warunkowane przez dostępność środków publicznych, uzyskiwanych przede wszystkim z podatków płaconych przez gospodarstwa domowe i przedsiębiorstwa, które są pobierane od tych podmiotów w sposób przymusowy i bezzwrotny.

Źródłami dochodów podatkowych gmin są podatki lokalne i udziały w podatkach centralnych, należne tym podmiotom . Podatki lokalne trafiają w całości do budżetów gmin. Wśród nich wyróżnia się podatek od nieruchomości, podatek rolny, podatek leśny, podatek od środków transportowych, podatek dochodowy od osób fizycznych opłacany w formie karty podatkowej, podatek od spadków i darowizn, podatek od czynności cywilnoprawnych.

Wpływy z podatków to najważniejsza grupa dochodów własnych gmin, a kluczowe znaczenie ze względu na wielkość wpływów ma podatek od nieruchomości. Podatki lokalne są w mniejszym stopniu uzależnione od koniunktury gospodarczej niż udziały w podatkach centralnych (tzw. dochody wspólne), czyli udziały we wpływach z podatku dochodowego od osób fizycznych (PIT) i z podatku dochodowego od osób prawnych (CIT).

PIT i CIT dla gminy

Dochody wspólne, należne gminom są w znacznym stopniu zależne od kondycji finansów państwa i jego budżetu. Specyfika tego źródła dochodów powoduje uzależnienie kwot uzyskiwanych przez gminy z tytułu dochodów wspólnych od koniunktury gospodarczej występującej w państwie. Spadek koniunktury gospodarczej negatywnie wpływa na sytuację finansów państwa. Jednym ze skutków takiego stanu jest obniżenie się dochodów budżetowych, będące wynikiem malejących wpływów podatkowych, które są kluczowym źródłem dochodów państwa. Taka sytuacja w gminach przejawia się spadkiem wpływów z udziałów w PIT i CIT.

Według ustawy o podatku dochodowym od osób fizycznych, roczne PIT-y powinny być składane w urzędzie skarbowym według miejsca zamieszkania podatników, a dokładnie – według miejsca zamieszkania w ostatnim dniu grudnia. Meldunek nie ma w tym wypadku żadnego znaczenia. A to oznacza, że osoba zameldowana na przykład w Kielcach, ale od połowy ubiegłego roku faktycznie zamieszkująca w gminie Nowiny, powinna rozliczyć się z Drugim Urzędem Skarbowym w Kielcach – właściwym dla miejsca zamieszkania.

Przepisy jedno, a praktyka drugie – wiele osób z różnych powodów składa PIT w miejscu zameldowania, a nie tam, gdzie rzeczywiście mieszka. Wielu mieszkańców Gminy Nowiny nie płaci podatku w miejscu faktycznego zamieszkania, a jednocześnie korzysta z infrastruktury i szeroko pojętych usług, które dofinansowuje ze swojego budżetu gmina. Płacąc podatek zgodnie ze swoim miejscem zamieszkania mamy pewność, że część naszych pieniędzy wróci do nas w postaci inwestycji w najbliższym otoczeniu. Te inwestycje powstaną nie gdzieś w Polsce, ale obok naszego domu, pracy czy szkoły, do której chodzi nasze dziecko.

Zgodnie z ustawą o dochodach samorządu terytorialnego samorządy gmin, powiatów i województw mają swój udział we wpływach do budżetu państwa z tytułu podatku PIT.

Udział gmin w podatku dochodowym (PIT) wynosi 38,23%. Oznacza to, że taki procent podatku dochodowego mieszkańca danej gminy wpłynie do budżetu tej gminy – o ile ten mieszkaniec wpisze w swoim rocznym zeznaniu podatkowym PIT jako miejsce swojego zamieszkania tą gminę i urząd skarbowy właściwy miejscowo dla danej gminy.

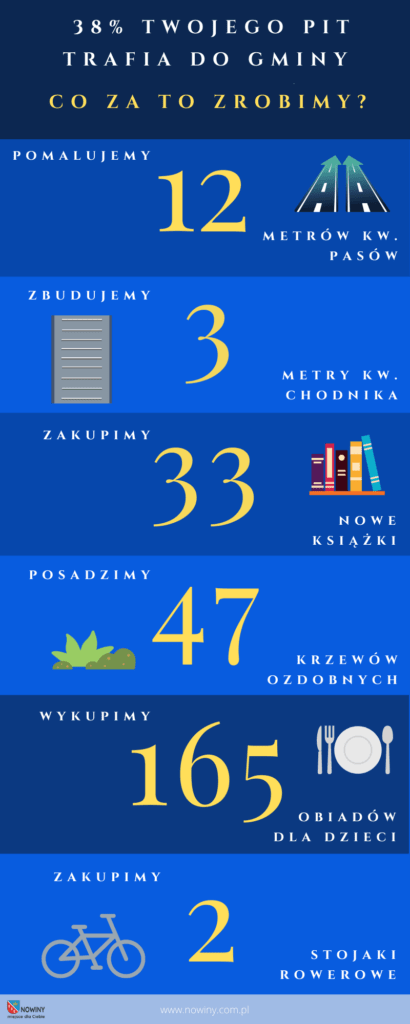

Przykładowo z podatku PIT jednej osoby, która zarabia minimalne w 2020 roku wynagrodzenie w wysokości 2600 zł, do gminy w każdym miesiącu wpłynie kwota 68,90 zł. W skali całego roku będzie to wpływ do budżetu gminy w wysokości 826,00 zł. Zatem z podatku PIT jednej osoby Gmina Nowiny może zrealizować przykładowe zadania:

– pomalować 12 m2 pasów na przejściach dla pieszych,

– zbudować 3 m2 chodnika,

– zakupić 33 nowe książki,

– posadzić 27 krzewów ozdobnych,

– wykupić 165 obiadów dla dzieci,

– zakupić 2 stojaki rowerowe.

Jak zmienić urząd skarbowy?

Zmiana urzędu skarbowego jest bardzo prosta. W okresie rozliczeń podatkowych wystarczy podać w formularzu PIT adres zamieszkania na terenie gminy Nowiny oraz wskazać dane Drugiego Urzędu Skarbowego w Kielcach.

W każdej chwili można wypełnić jednostronicowy formularz ZAP-3, który jest dostępny na stronie internetowej Ministerstwa Finansów lub w każdym urzędzie skarbowym. Wypełnienie formularza jest proste – wystarczy podać imię i nazwisko, nr PESEL, adres zamieszkania oraz numer rachunku bankowego (na który będą wpływać np. zwroty podatku). Wypełniony formularz ZAP-3 można złożyć osobiście lub wysłać pocztą do właściwego ze względu na miejsce zamieszkania urzędu skarbowego.

Warto natomiast pamiętać, że zgodnie z prawem, w przypadku podatku PIT właściwym miejscem rozliczania się osoby fizycznej jest urząd skarbowy właściwy według miejsca zamieszkania podatnika w ostatnim dniu roku podatkowego.